“裸贷”顾名思义即进行借款时,以借款人手持身份证的裸照替代借条。当发生违约不还款时,放贷人以公开裸照和与借款人父母联系的手段作为要挟逼迫借款人还款。

● ● ●

裸贷:冰山一角下的黑暗

图片来自清博指数平台www.gsdata.cn

近日“裸贷”一词迅速成为网络热词,引爆了媒体和众人的朋友圈。“裸贷”,顾名思义即进行借款时,以借款人手持身份证的裸照替代借条。当发生违约不还款时,放贷人以公开裸照和与借款人父母联系为手段,要挟逼迫借款人还款。

当校园贷已经发展到如此地步时,在惊叹和痛斥人性的贪婪和黑暗之余,更要坐下来想一想,为什么会有这么多的黑手都伸向了“校园贷”。

裸贷前身:校园贷

大约从2013年开始,我们的微信朋友圈就开始陆陆续续地出现这样的“微商”,即“大学生贷款不需要任何抵押,只需要提供身份证以及学籍号家庭详细住址就可以办理最低五百最高一万人民币的贷款。”

同时期进入校园的还包括各种各样的分期购,伴随着iphone5、iphone5s、6、6S等一系列高价消费品,分期购这种面向低收入人群的产品,迅速在校园打开了市场。

愈发开放的消费观念

信贷是一种新的消费模式,大众消费模式的转变需要较长的一段时间。值得注意的是,从2012--2016年,支付宝、财付通、微信支付的交易额都呈现出成倍数的增长,2015年上半年支付宝和微信分别占据了71.2%和17.6的第三方支付份额。

快捷高效的支付方式改变了民间信贷业传统而复杂的借贷流程,同时小额贷款开始流入接受新鲜事物较快且收入水平较低、有现实贷款需求的学生群体。

大学生的消费结构

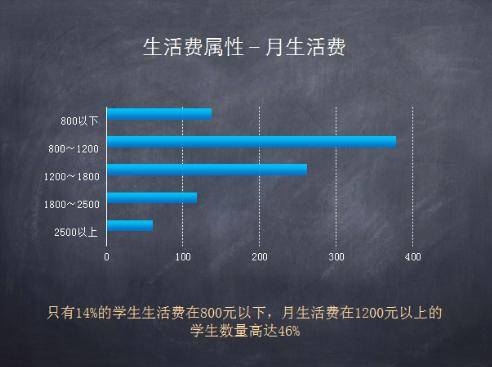

相关数据显示,在北京高校中,54%的大学生的月生活费在1200人民币左右,46%的高校生超过了1200人民币,14%的高校生的生活费在800元以下。与此同时,北京市2015年的月平均工资是7086人民币。如果假定北京市平均收入可以基本满足在北京的衣食住行,那么这一组数据对比,可以部分程度地反映出,即使在学校有宿舍和食堂的情况下,大多数高校生仍然没有足够的支付能力,承担起在这个城市的娱乐文化消费。

来源:北京地区一线大学生活费调研数据

如果消费需求强烈,却没有足够支付能力满足时,贷款无疑会成为许多大学生的选择。而裸贷因其方便快捷,就成了贷款中较容易选择的方式之一。

● ● ●

攀比心:欲望的小虫在作祟

攀比心是一种常见的心理,商业文化的繁荣和互联网的普及极大地加剧了这种心理的失衡。我想这样的讨论在大学生中并不少见:“谁买了新的手机、电脑,谁穿了哪个明星潮牌,谁又去了哪个欧巴的演唱会、谁又去哪里旅游”等等。有这种攀比心的刺激,造成了他们对于市场上的绝大多数商品处于“索求”而非“购买”状态,这必然会提升学生群体的消费水平,从而间接提高了贷款的可能性。

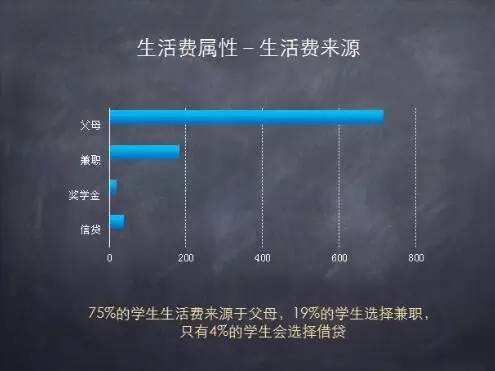

来源:北京地区一线大学生活费调研数据

从“暴利”——“暴力”

有趣的是:学生群体虽然是一群无收入者,但是消费能力和信用指数并不低。把资本投入校园贷里的风险也远远小于其他社会群体贷款,学生群体有其特殊的信用体系,即:家庭+学校+本人,俗话说“跑得了和尚跑不了庙”,这个“庙”就是指家庭和学校。根据《南方都市报》的报道,行业内向大学生借款一般会根据学校层级作出区分。专科生,只要统招即可,专三学生是6000元额度,12个月还清;非毕业班专科生10000元,最多24个月还清,且需在毕业前还清;本科生一般不作限制,额度为15000元,最多分36个月还清。值得注意的是,在业内也倾向于“985”“211”博士的借贷额度大于研究生大于本科生,名牌大学可以代换出一定的信用额度,甚至在学校里担任“班长”“学生会干部”等职位都可以换取一定的信用额度。

这次裸贷事件的周利率已经高达30%,假设我们借款500,按照以一年(52周)计算,那么即使计算单利:500*0.03*52+500=1280,一年后需还1280元,如果是复利:(1+0.03)的52次*500=2325.44,一年后则需还本金的4倍。如果本金更多,那这个数字将更为夸张。

由此可见,大量资本涌入“校园贷”,而众多借贷平台不规范的信贷交易,甚至民间私人放款,使本该清澈透明的校园贷小池塘变得污浊不堪。可以说是“暴利”“法律对网络借贷的监管不完备”“学生群体对于信贷的不了解”“消费观念的转变”等等一系列的元素堆叠,诱发了“裸贷”的发生,并且一旦借贷者无法支付借贷人所要的“暴利”那么就可能引发“暴力”,这次裸贷针对女大学生就是看中女大学生对于自己隐私本身的羞耻心,一步步设计圈套进而达到控制借款人的目的。

● ● ●

一颗老鼠屎坏了一锅汤

需要指出的是,“裸贷”行为可能涉嫌诈骗、勒索和威胁,侵犯个人隐私权。对于国内从事P2P贷款的平台来说更像是一颗老鼠屎坏了一锅汤,P2P贷款这种模式本身是提高了资金利用率,遏制了高利贷的滋生和蔓延,但是这次“裸贷”风波一出,短时间内会很难消除大多数人对于信贷平台所产生的不安全感。

最后也要提醒各位想要借贷的同学们,信贷本身就是一种古老的经济行为,天下没有免费的午餐,那些往往打着“无抵押”“零利息”旗号的信贷产品难道是来校园里做慈善的吗?记住即使要选择借贷也要选择在证监会、保监会等有备案的正规公司,和家长商量后走正常渠道进行借贷。

资料来源:

北京地区一线大学生活费调研数据

2016广东大学生生活费调查报告

2012-2016年中国第三方电子支付市场评估及投资战略研究报告